미국주식

1. 재무제표 분석

2024년 3분기 실적

- 매출액: 138.61억 달러 (전년 동기 대비 3.43% 증가)

- 순이익: 34.85억 달러 (전년 동기 대비 21.15% 감소)

- EBITDA: 36.13억 달러 (EBITDA 마진 29.92%)

2024년 연간 추정치

- 매출액: 약 460억 달러 (전년 대비 80.27% 증가)

- 순이익: 약 84억 달러

- EPS: $5.81 (전년 대비 68.91% 증가)

재무 비율

- PER (주가수익비율): 9.86배 (상대적으로 낮아 밸류에이션 매력 있음)

- PBR (주가순자산비율): 3.51배

- PSR (주가매출비율): 2.87배

- 순이익률: 25.14%

재무적 강점

- 고수익성: EBITDA 마진이 29.92%로 높은 수준 유지.

- 건전한 성장성: 매출액과 순이익의 꾸준한 증가.

- 낮은 PER: 경쟁사 대비 상대적으로 저평가된 상태.

재무적 약점

- 순이익 감소: 최근 분기에서 순이익이 감소해 수익성 약화 우려.

- 중국 의존도: 매출의 100%가 중국에서 발생해 지역 리스크 존재.

2. 최근 3개월 주요 이슈

- 미국 내 성장 전략 (Temu 플랫폼)

- 핀둬둬는 미국 시장에서 Temu 플랫폼을 통해 소비자 기반 확대를 추진 중.

- 월스트리트저널(WSJ)에 따르면, Temu는 미국 소비자 의존도를 낮추고 글로벌 확장을 모색하고 있음핀둬둬(ADR) (PDD.NAS).

- 중국 전자상거래 시장 경쟁

- 알리바바와 징둥 등과의 경쟁 속에서도 핀둬둬는 가격 경쟁력과 공동구매 모델로 차별화된 입지를 확보.

- 미중 관계 리스크

- 최근 미국의 대중국 기술 규제 강화가 핀둬둬에 잠재적인 영향을 미칠 가능성.

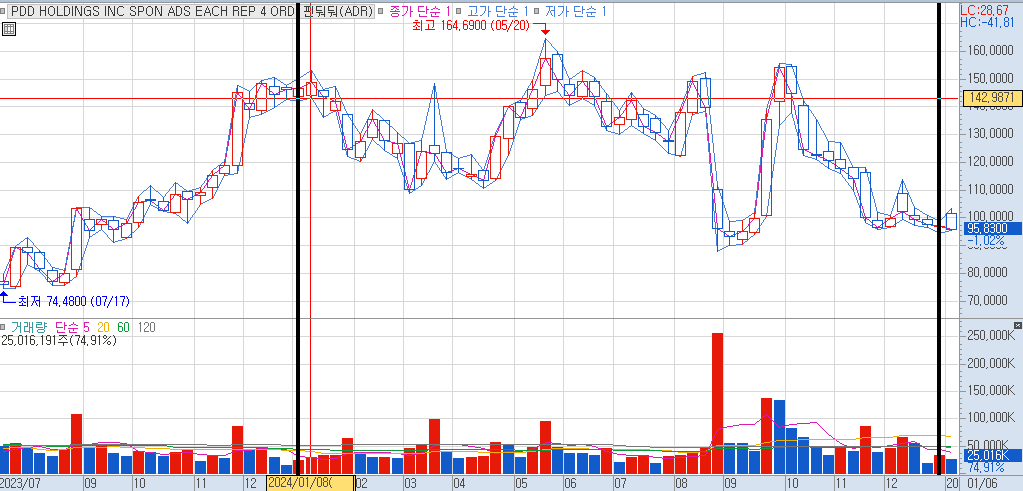

3. 차트 및 투자 의견

- 차트 분석

- 52주 최고가/최저가: $164.69 / $88.01

- 현재 주가: $100.32 (2025년 1월 8일 기준)

- 목표주가 $145.93로 약 45.46% 상승 여력 예상.

- 투자 의견

- 단기 관점: 미국 시장에서의 Temu 성장과 전자상거래 시장의 확대로 단기적 주가 상승 가능성.

- 장기 관점: 중국 시장 의존도 및 글로벌 확장 성과에 따라 리스크와 기회가 공존.

4. 결론

핀둬둬는 높은 수익성과 성장 잠재력을 가진 기업으로, 특히 낮은 PER과 글로벌 확장 계획이 투자 매력도를 높이고 있습니다. 다만, 중국 시장 의존도와 미중 관계 리스크는 장기적 관점에서 유의해야 할 요인입니다. 투자자는 단기적 상승 여력을 활용하면서 장기적 리스크를 주의 깊게 모니터링하는 것이 중요합니다.

작성(25년 01월 10일) 차트를 볼때 하락이 더 올것이라고 판단된다. 떨어진 만큼 더 떨어지면 그때 신호가 나타나고 서서히 상승하여 150 가격을 돌파 할것으로 나는 보여지고 있다. 참고 해야겠다.

'해외주식' 카테고리의 다른 글

| 피바디 에너지 (Peabody Energy, BTU.NYS) 기업 분석 (0) | 2025.01.14 |

|---|---|

| 유나이티드헬스 그룹 (UnitedHealth Group, UNH.NYS) 기업 분석 (0) | 2025.01.14 |

| 스냅(SNAP.NYS) 재무제표 분석 및 최근 이슈 (0) | 2025.01.11 |

| 인터파퓸스 (Interparfums, NASDAQ: IPAR) 분석 (0) | 2025.01.10 |

| 미국주식 WD-40 : 글로벌 성장과 투자 가능성 분석 (0) | 2025.01.09 |